Ostatnie lata były trudne dla sektora robotyki i automatyki. Nawet przed pandemią sytuacja była wymagająca. A to dlatego, że w 2019 roku motoryzacja – kluczowy odbiorca robotów przemysłowych – odnotowała osłabienie popytu na tradycyjne pojazdy spalinowe. Dodatkowo, rynek elektroniki również się zacinał, podobnie jak rynek konstruktorów maszyn. Spodziewane odbicie w 2020 roku zostało zahamowane przez kryzys COVID-19, a globalny rynek robotów przemysłowych spadł o 11,1% w kategoriach przychodów i o 5,9% w kategoriach dostaw.

Jednak w 2021 roku obserwujemy silne odbicie, ponieważ klienci końcowi wznawiają znacznie opóźnione projekty automatyki przemysłowej. Po roku 2021, mimo że aktywność nie będzie już tak szalona, przewidujemy dalszy silny wzrost, między innymi dlatego, że doświadczenie w prowadzeniu fabryk zgodnie z zasadami dystansu społecznego sprawiło, że nawet najbardziej konserwatywni kierownicy linii produkcyjnych zaczęli się poważnie zastanawiać nad potencjałem, jaki oferuje automatyzacja. Do 2024 roku rynek robotów przemysłowych i współpracujących powinien osiągnąć szczytowy poziom przychodów z 2018 roku, czyli 10,5 miliarda dolarów, przy 410 000 dostarczonych jednostek.

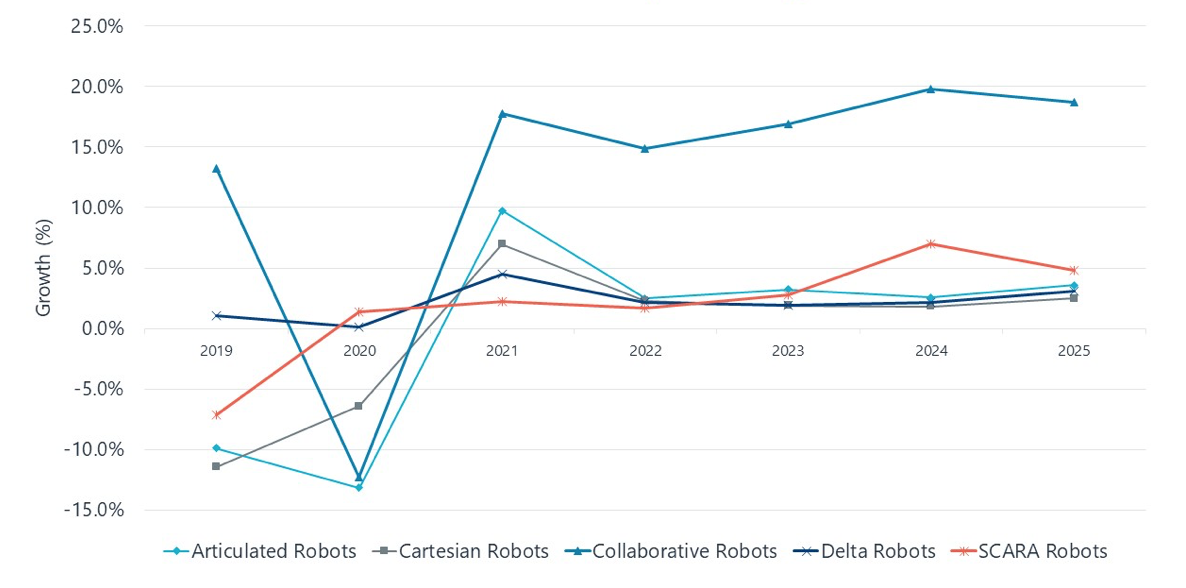

Oczekuje się, że roboty współpracujące odnotują 15%-20% roczny wzrost.

Zanim zrozumiemy sektor komponentów do robotów, musimy przyjrzeć się zmieniającemu się krajobrazowi w zakresie robotów przemysłowych i współpracujących. W 2020 roku roboty przegubowe stanowiły prawie 75% łącznej wartości rynku robotów przemysłowych i współpracujących, wynoszącej 8,6 miliarda dolarów. Przewidujemy jednak, że do 2025 roku udział ten spadnie do 70%, a wartość połączonego rynku przekroczy 11,1 mld USD. Powodem tego spadku jest fakt, że przychody z branży motoryzacyjnej, największego użytkownika końcowego robotów przegubowych, spadną z 33,4% całkowitego udziału w rynku w 2020 roku do 31,8% w 2024 roku. W tym samym okresie, rynek robotów współpracujących i robotów SCARA odnotuje szybszy niż przeciętnie wzrost, dzięki pojawieniu się szeregu nowych branż, które będą stanowiły silne nowe rynki dla tych typów robotów.

Podczas gdy dla całego rynku robotów przemysłowych przewiduje się roczny wzrost rzędu 4% – 5%, sektor robotów współpracujących ma się cieszyć 15%-20% wzrostem rok do roku. Obserwujemy trend w kierunku mniejszych robotów o mniejszym udźwigu, ponieważ branże takie jak elektronika nadal się automatyzują, a nowe gałęzie przemysłu, takie jak produkcja baterii i ogniw fotowoltaicznych, coraz częściej wchodzą na rynek. Przykładowo, roboty SCARA o udźwigu zazwyczaj <10 kg są już najczęściej stosowanym rozwiązaniem w sektorze elektronicznym i mają szeroki zakres zastosowań, w tym przenoszenie materiałów, montaż i inspekcję. Ten wyraźny trend w kierunku mniejszych robotów będzie miał duży wpływ na sektor komponentów do robotów.

? … czyli 6 wzorców awarii.")

ewolucja Przemysłowa 2024")

? … czyli 6 wzorców awarii.")

{kind=link}