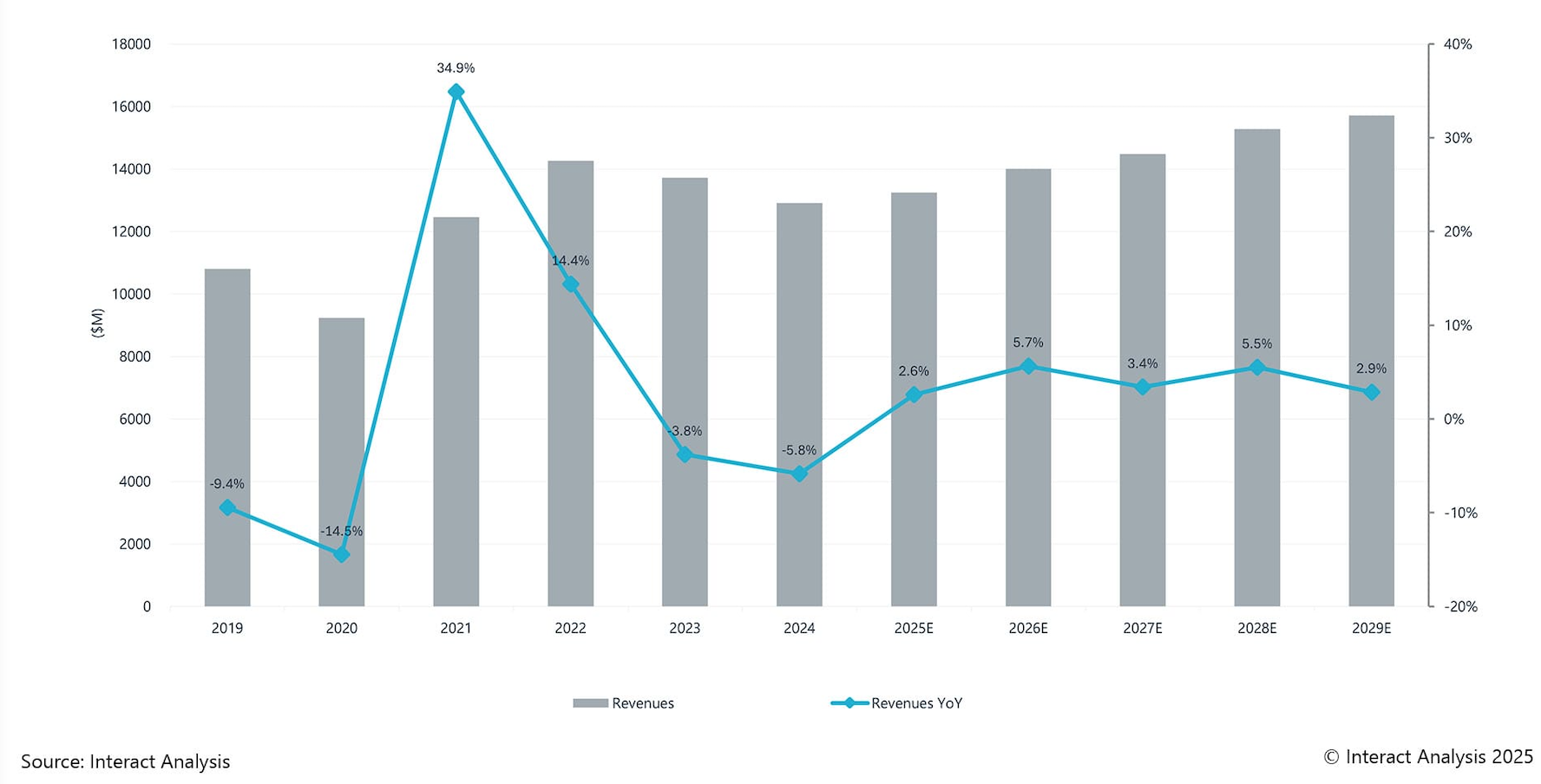

Znaczące załamanie w globalnym sektorze robotów przemysłowych w 2023 roku utrzymało się również w 2024 r., a przychody spadły o 5,8% rok do roku – wynika z danych Interact Analysis. Najnowszy raport tej firmy analitycznej wskazuje, że przyczyną była słaba koniunktura w przemyśle wytwórczym oraz spadek średnich cen. Wysokie stopy procentowe na rynkach zachodnich i ograniczony popyt w Azji sprawiły, że inwestycje w produkcję spowolniły we wszystkich głównych regionach.

Dodatkowo, ostra konkurencja w sektorze robotyki przemysłowej znacznie zmniejszyła marże producentów robotów – wiele rozwijających się marek poświęciło rentowność na rzecz zdobycia udziału w rynku.

Pojawiają się jednak oznaki, że gospodarki makroekonomiczne mogą powoli wychodzić z recesji, co doprowadzi do stopniowego ożywienia rynku robotów przemysłowych w 2025 roku. Europa jednak najprawdopodobniej będzie pozostawać w tyle w nadchodzących latach, po spadku rynku o 8,1% w 2024 roku.

Wydajność robotów przemysłowych w głównych regionach i branżach

Chociaż cały rynek robotów przemysłowych odnotował spadek w 2024 roku, wyniki różniły się w zależności od regionu. Region APAC, dzięki dużej koncentracji dostawców i dużym wolumenom zamówień – co przekłada się na niższe ceny robotów w porównaniu do innych regionów – dominuje na globalnym rynku robotów przemysłowych. Interact Analysis przewiduje, że region APAC będzie nadal stabilnie rósł, w miarę jak rośnie zapotrzebowanie na roboty.

Region obu Ameryk utrzyma swoją pozycję rynkową, wspierany przez inicjatywy reshoringowe w USA oraz rosnący potencjał Ameryki Łacińskiej.

Długoterminowa prognoza dla regionu EMEA (Europa, Bliski Wschód i Afryka) nie jest tak optymistyczna – rynek robotyki przemysłowej ma rosnąć w wolniejszym tempie (niższy CAGR) niż w pozostałych dwóch regionach w ciągu najbliższych pięciu lat. Niemniej jednak, region EMEA pozostanie drugim co do wielkości rynkiem robotów przemysłowych.

Wydajność w poszczególnych branżach

W 2024 roku przemysł motoryzacyjny miał trudności, a popyt na roboty przemysłowe spadł również w ogólnej produkcji, takiej jak elektronika, metale, tworzywa sztuczne i guma. Natomiast popyt w sektorach konsumenckich – takich jak przemysł spożywczy i life sciences (nauki przyrodnicze) – wykazał większą odporność.

Komentarz analityczki

Samantha Mou, analityczka z Interact Analysis, mówi:

„W 2024 roku rynek robotyki przemysłowej kontynuował spadki zapoczątkowane w 2023 roku. Jednak spodziewamy się stopniowego ożywienia rynku robotyki we wszystkich trzech głównych regionach w 2025 roku, z silniejszym wzrostem oczekiwanym w 2026 roku. W obu Amerykach i Azji nastroje rynkowe wykazują oznaki poprawy, a pojawiają się również sygnały, że gospodarka makroekonomiczna może powoli wychodzić z recesji. W Europie jednak oznaki odbudowy są nadal słabe, a nasze prognozy wzrostu dla regionu EMEA pozostają najniższe. Mimo to spodziewamy się, że szerszy sektor produkcyjny w Europie skorzysta na globalnym cyklu koniunkturalnym.”

Źródło: Interact Analysis