Podczas analizy kondycji rynku maszynowego, dwa kluczowe czynniki miały wpływ na krótkoterminowe prognozy w naszym narzędziu Manufacturing Industry Output (MIO) Tracker. Produkcja maszyn ucierpiała nie tylko z powodu wysokich stóp procentowych w ostatnich latach, ale również w wyniku nagromadzenia się wysokich poziomów zapasów.

W latach 2024 i 2025, wynikający z tego okres odbudowy zapasów (destockingu) spowodował zahamowanie produkcji maszyn — mimo że warunki mogły sprzyjać bardziej pozytywnemu wzrostowi. Obraz sytuacji nie jest jednak jednolity we wszystkich segmentach rynku maszyn. Szczególnie dobre wyniki prognozowane są w tym roku w takich sektorach jak maszyny pakujące, górnictwo i wydobycie, oraz maszyny do produkcji półprzewodników i elektroniki — napędzane przez postęp technologiczny, transformację energetyczną oraz czynniki makroekonomiczne.

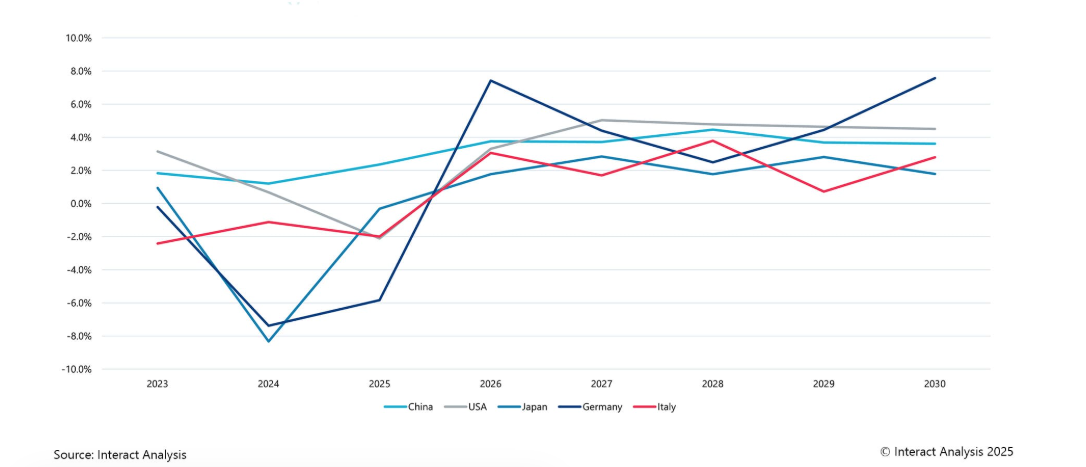

Jak amerykańskie cła wpływają na rynki maszyn w Azji?

Pomimo lepszego niż oczekiwano początku roku w regionach takich jak Japonia, nadal przewidujemy, że cła będą miały negatywny wpływ na rynek azjatycki. W Korei Południowej na początku 2025 roku nastąpił spadek inwestycji w maszyny — w tym również w maszyny do produkcji półprzewodników — jednak wydaje się, że to tymczasowy spadek, ponieważ import dóbr inwestycyjnych rośnie, a liczba zamówień na maszyny zwiększyła się. W przypadku Chin, większość maszyn jest konsumowana wewnętrznie, więc wpływ ceł prawdopodobnie będzie ograniczony.

Jakie są obecne prognozy dla sektora maszyn pakujących na 2025 rok?

Ogólnie rzecz biorąc, ekspansja zakładów produkcyjnych w Indiach, Wietnamie i Meksyku ma napędzać globalny wzrost w sektorze maszyn pakujących, a dodatkowym czynnikiem wspierającym może być wzrost nearshoringu do USA. Trzy kluczowe czynniki wpływające na rozwój tej branży to: postęp technologiczny (takie jak integracja sztucznej inteligencji, IoT oraz konserwacja predykcyjna), zrównoważony rozwój oraz presja kosztowa. Rośnie popyt na nowe maszyny, gotowe do integracji, które potrafią obsługiwać szybkie przezbrojenia i różnorodne SKU. Firmy chętnie inwestują również w bardziej ekologiczne maszyny — szczególnie w Europie, gdzie obowiązuje unijne rozporządzenie o opakowaniach i odpadach opakowaniowych (PPWR). W USA z kolei FDA coraz bardziej koncentruje się na funkcjach zabezpieczających przed manipulacją w przypadku produktów spożywczych i farmaceutycznych.

Jakie są obecne prognozy dla sektora maszyn do produkcji półprzewodników i elektroniki na 2025 rok?

W sektorze półprzewodników widzimy trzy kluczowe czynniki rozwoju: rosnące wykorzystanie AI, technologii 5G oraz wzrost zapotrzebowania ze strony branży pojazdów elektrycznych. Najwięksi producenci maszyn do półprzewodników — w tym ASML, Applied Materials i Tokyo Electron — realizują ogromne projekty zwiększające moce produkcyjne. Obecnie realizowanych jest 18 nowych inwestycji w fabryki półprzewodników, które przygotowują się do składania zamówień na maszyny — m.in. w USA, Chinach, Japonii, na Tajwanie i w Europie.

Wiele państw intensyfikuje rozwój produkcji półprzewodników, traktując ją jako kwestię bezpieczeństwa narodowego i oferując zachęty do przenoszenia produkcji z powrotem do kraju (reshoring). Nasz MIO Tracker wskazuje na dominację krajów azjatyckich w tym sektorze — Chiny (23%), Japonia (20%) oraz Korea Południowa (13%).

Jakie są obecne prognozy dla maszyn górniczych i do wydobycia na 2025 rok?

Wzrost wykorzystania pojazdów elektrycznych, turbin wiatrowych i magazynowania energii powoduje boom na surowce krytyczne, co pozytywnie wpływa na rynek maszyn do tunelowania i wydobycia. Zwiększone zapotrzebowanie na maszyny górnicze i wydobywcze odnotowuje się m.in. w Australii i Kanadzie, które dysponują bogatymi złożami takich minerałów jak miedź, kobalt i lit – niezbędnych do transformacji energetycznej.

Chiny dominują obecnie w produkcji metali ziem rzadkich i odpowiadają za ponad 40% globalnej produkcji maszyn górniczych. USA podejmują działania zabezpieczające, m.in. nadając status FAST-41 dziesięciu projektom wydobywczym, by zwiększyć krajową produkcję minerałów. Ma to zmniejszyć zależność od importu, stworzyć nowe miejsca pracy i wspierać wzrost gospodarczy. Jednak cła na stal i aluminium mogą podnieść koszty produkcji maszyn w USA.

Jakie są obecne prognozy dla maszyn do obróbki metalu (obrabiarek)?

Sektor obrabiarek mierzy się z krótkoterminowymi wyzwaniami, ale długoterminowe perspektywy są lepsze. Obecna sytuacja rynkowa oraz amerykańskie cła zmusiły niektóre firmy w Ameryce Północnej do ograniczenia produkcji w związku ze spadkiem popytu krajowego i zagranicznego. Jednak długofalowo cła mogą przynieść korzyści, jeśli rzeczywiście wzrośnie produkcja metali i motoryzacyjna w USA.